Das Parlament berät über zusätzliche Mittel für die EGW

Es braucht doppeltes Ja für neuen Rahmenkredit

Die Emissionszentrale EGW gewährt gemeinnützigen Wohnbauträgern zinsgünstige, langfristige Festhypotheken. Die Mittel dafür beschafft sie, indem sie am Kapitalmarkt Obligationenanleihen abgibt, die vom Bund verbürgt sind. Das Angebot stösst auf rege Nachfrage. Nun beantragt der Bundesrat dem Parlament einen weiteren Rahmenkredit von 1,7 Milliarden Franken. Doch der Weg durch die Räte ist nicht ohne Klippen.

Von Mike Weibel (Komminikationsbeauftragter der EGW) | Bild: zVg | Oktober 2020

Als die Wohnbaugenossenschaft St. Gallen vor einigen Jahren ihren Neubau Sturzenegg einweihte, freute sich Geschäftsführerin Daniela Weber Conrad auch über die Finanzierung: Einen Teil der Anlagekosten konnte die Genossenschaft mit EGW-Geldern decken. «Dies ermöglichte es uns, mit einem Angebot von 200 Franken pro Quadratmeter auf den Markt zu gehen, und gibt uns grosse Stabilität in der Mietzinsgestaltung», sagt sie. «Bei uns muss sich jede Liegenschaft rechnen, Quersubventionierungen vermeiden wir.»

Anders die Baugenossenschaft Rotach aus Zürich. Sie erneuerte jüngst ihre Siedlung Dettenbühl im zürcherischen Wettswil am Albis und konnte sich an der EGW-Serie 63.1 beteiligen, die mit All-in-costs von 0,07 Prozent für fast 20 Jahre von sich reden machte. «Bei uns kommt die günstige Finanzierung allen unseren 1100 Haushalten zugute», sagt Geschäftsführer Jürg

Aebli, «denn wir berechnen stets die gesamten Finanzierungskosten auf das ganze Liegenschaftenportfolio.»

Auch Kleine profitieren

Dass die EGW Finanzierungen mit Laufzeiten bis 20 Jahre zu sehr attraktiven Konditionen gewährt, ist vielen Gemeinnützigen bekannt. Rund 400 haben eine oder mehrere EGW-Hypotheken in ihrem Portfolio, davon etwa 270 Mitglieder von Wohnbaugenossenschaften Schweiz mit insgesamt rund 2,8 Milliarden Franken. «Gerade für aktive kleine und mittlere Bauträger ist der Zugang zu langfristigen, zinsgünstigen Festhypotheken sehr wertvoll», sagt Kathrin Schriber, Finanzexpertin beim Schweizer Dachverband. Dies entspricht auch der Prioritätenliste in den EGW-Bewilligungskriterien; sie setzt den Förderschwerpunkt auf die Konsolidierung von Neubau- und Renovationsvorhaben.

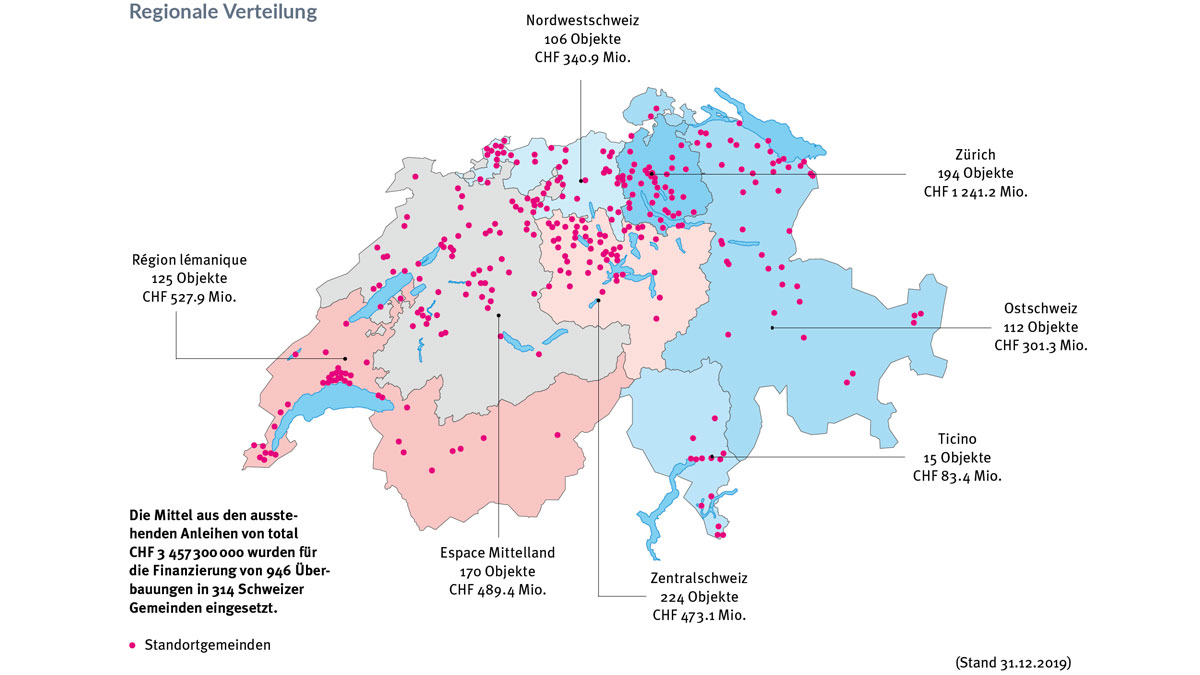

Aber auch die Ablösung bestehender Hypotheken oder die Verlängerung einer EGW-Quote sind möglich. Dank einem kontinuierlichen Wachstum sind die Ausleihungen der EGW seit ihrer Gründung im Jahr 1990 auf rund 3,5 Milliarden Franken angewachsen, was etwa 0,3 Prozent des Schweizer Hypothekenmarktes entspricht.

Rahmenkredit unterliegt der Ausgabenbremse

Der Bund hat nun dem Parlament einen weiteren Rahmenkredit von 1,7 Milliarden Franken beantragt. Damit würde das Anleihevolumen bis 2027 auf rund 4,2 Milliarden Franken steigen, und die EGW könnte jährlich 200 bis 300 Millionen Franken aufnehmen. «Ich hätte mir allerdings einen höheren Rahmenkredit gewünscht», sagt dazu Eva Herzog, Präsidentin von Wohnbaugenossenschaften Schweiz. «Denn ich bin der Meinung, dass wir den Anteil gemeinnütziger Wohnungen stark ausbauen müssen», so die Basler Ständerätin. «Nimmt die Nachfrage nach Finanzierungsmitteln stark zu, müsste der Bundesrat früher wieder einen neuen Rahmenkredit beantragen.»

Wie kommt nun die Botschaft des Bundesrates an – mitten in der Pandemie-Wirtschaftskrise? In der Diskussion um die Volksinitiative «Mehr bezahlbare Wohnungen» hatten die Gegner stets betont, man wolle die bisherigen Instrumente der Wohnbauförderung weiterführen. Dazu gehört, nebst dem vor kurzem aufgestockten Fonds de Roulement, eben auch die Bundesbürgschaft für die EGW-Anleihen. Hält das Parlament Wort?

Verbündete im Parlament mobilisieren

Zuversichtlich ist Ida Glanzmann, CVP-Nationalrätin aus dem Luzernischen. «Letztes Jahr gab es auch für den Fonds de Roulement breiten bürgerlichen Support.» Gerade im Hinblick auf die Corona-Wirtschaftskrise sei es wichtig, die Wohnkosten im gemeinnützigen Wohnungsbau tief zu halten, so die Parlamentarierin. Eva Herzog weist darauf hin, dass die schwierige Situation bei den Hochseeschiffen dem Instrument Bürgschaften geschadet habe. «Aber im Wohnungswesen sind Bürgschaften ein sinnvolles Instrument, und das Risikomanagement ist laut Bundesrat gut», betont die Ständerätin.

Allerdings gilt für Geschäfte dieser Dimension die sogenannte Ausgabenbremse: In beiden Räten muss die Mehrheit der Mitglieder zustimmen. Es braucht also nicht nur eine breite politische Unterstützung, sondern auch Abstimmungsdisziplin für den politischen Erfolg. «Deshalb ist es umso wichtiger, dass wir unsere Verbündeten im Parlament mobilisieren», betont Urs Hauser, Direktor des Verbands Wohnbaugenossenschaften Schweiz. Anfang November befasst sich die vorberatende Kommission des Nationalrats (WAK) mit dem Geschäft, in der Winter- und in der Frühlingssession wird es in den Räten diskutiert. Im Hinblick auf die parlamentarische Debatte intensiviert Wohnbaugenossenschaften Schweiz sein politisches Lobbying. Über sein Kontaktnetz, mit Partnerorganisationen und gemeinsam mit Wohnen Schweiz wird der Verband auf die Kommissionsmitglieder und die Parlamentarierinnen und Parlamentarier zugehen.

Weitere Infos: www.egw-ccl.ch/rahmenkredit.

Helfen Auch Sie mit, für den neuen EGW-Rahmenkredit zu lobbyieren: Die wichtigsten Informationen und Argumente finden Sie unter hier.

«Ohne Bürgschaft sind keine neuen Kredite möglich»

Der neue Präsident Ernst Hauri über aktuelle und künftige Herausforderungen der EGW

Wohnen: Wieso soll der Bund den gemeinnützigen Wohnungsbau mit der EGW weiterhin fördern?

Ernst Hauri: Weil er damit einen Verfassungsauftrag erfüllt. Die Förderung ist im Wohnraumförderungsgesetz (WFG) von 2003 verankert, das das Wohn- und Eigentumsförderungsgesetz (WEG) ablöste. Die indirekte Förderung via Fonds de Roulement und Bürgschaften für die EGW – und zu einem ganz kleinen Teil für die Hypothekar-Bürgschaftsgenossenschaft (HBG) – sind die einzigen Förderinstrumente auf Bundesebene.

Welche Rolle hat das BWO in der EGW?

Das BWO vertritt den Bürgen, also den Bund. Es beaufsichtigt die EGW, überwacht die Geschäftsführung und besonders die Risiken. Da jede einzelne Anleihe separat verbürgt wird, könnte das BWO die Erteilung einer solchen im Extremfall verweigern. Diese Aufsicht nimmt das BWO unter anderem mit der Teilnahme an den Vorstandssitzungen wahr; zudem delegiert es ein GL-Mitglied in die Prüfungskommission.

Was waren in den ersten dreissig EGW-Jahren die prägenden Veränderungen im Umfeld und bei den Gemeinnützigen?

Die EGW hatte keinen einfachen Start, denn in der Immobilienkrise der frühen 1990er-Jahre versuchte man, die notleidenden Geschäfte aus dem WEG über EGW-Finanzierungen zu sanieren. Das führte zwangsläufig zu Verlusten. Seit Inkrafttreten des WFG musste der Bund aber keine Bürgschaften mehr einlösen. In den letzten 15 Jahren half die Entwicklung des Immobilienmarktes der EGW. Hinzu kam die Dynamik im gemeinnützigen Wohnungsbau: Viele neue Siedlungen wurden gebaut und Erneuerungen realisiert. Zudem hat sich die Organisation stark professionalisiert; sie hat ein internes Kontrollsystem eingeführt und erstellt ihre Jahresrechnung standardisiert. In jüngster Zeit hat die Geschäftsstelle das Portfoliomanagement digitalisiert, was es heute erlaubt, auf Knopfdruck verschiedene Entwicklungen zu simulieren.

Welche Herausforderungen kommen auf die EGW zu?

Auch für die EGW könnten die Risiken wieder zunehmen, falls die Schönwetterperiode auf dem Immobilienmarkt zu Ende geht. Deshalb hat das Risikomanagement weiterhin höchste Priorität. Eine zweite Herausforderung ist, auch in einem veränderten Marktumfeld das grosse Vertrauen zu erhalten, das sich die EGW nicht nur bei ihren Mitgliedern, sondern auch bei Banken und Anlegern sowie in der eidgenössischen Politik erarbeitet hat. Auf diesem Kapital beruht die Bundesbürgschaft. Eine hohe Professionalität scheint mir das beste Rezept, es zu erhalten oder gar zu mehren.

In den letzten Jahren ist die Position Fremdkapitalzinsen im Mieterfranken geschrumpft. Sinkt damit die Bedeutung der EGW für die Branche?

Weniger als vermutet. Ausschlaggebend ist vielmehr die lange Laufzeit. Die letzten drei Emissionen haben eine Laufzeit zwischen 18 und 20 Jahren, bei Zinssätzen unter 0,5 Prozent. Das verleiht dem Hypothekarschuldner Stabilität und Planungssicherheit. Ausserdem ist der Zinsvorteil gegenüber Bankfinanzierungen eher gewachsen.

Und wenn nun das Parlament den Rahmenkredit ablehnt?

Ohne die Bundesbürgschaft könnte die EGW keine Obligationenanleihen mehr auflegen. Neue Kredite wären nicht mehr möglich, und für die auslaufenden Finanzierungen müssten die EGW-Schuldner neue Kapitalgeber finden.