BWO legt Studie «Baurecht unter der Lupe» vor

Orientierungshilfe im Baurechtsdschungel

Trotz zunehmender Bedeutung des Baurechts gibt es in der Schweiz bisher kaum Grundlagen zu den einzelnen Parametern eines Baurechtsvertrags und ihren langfristigen wirtschaftlichen Auswirkungen. Die von Wohnbaugenossenschaften Schweiz angeregte Studie «Baurecht unter der Lupe» leistet eine dringend nötige Orientierungshilfe.

Von Lea Gerber | Bild: WBG Warmbächli, Grafik: Wüest Partner | September 2017

Das Abschliessen eines Baurechtsvertrags ist wie ein Blick in die Glaskugel: Bei beidem geht es um die Interpretation von zukünftigen Entwicklungen. Zwei Drittel aller Baurechtsverträge haben eine Laufzeit von siebzig oder mehr Jahren. Für die vereinbarte Dauer steht dem Baurechtsnehmer das Recht zu, auf fremdem Boden zu bauen. Als Gegenleistung bezahlt er dem Grundeigentümer einen Baurechtszins. Doch wie soll man für diese sehr lange Zeitspanne abschätzen können, wie sich der vereinbarte Baurechtszins entwickeln wird? In welchem Umfang und nach welchem Mechanismus sollen etwa die allgemeine Teuerung oder die Zinsen berücksichtigt werden? Oder soll der Baurechtszins an die Entwicklung der Mieterträge oder gar an jene der Landpreise geknüpft werden?

Rückblickend, aber eben erst rückblickend gibt es Klarheit. Nehmen wir als fiktives Beispiel einen Baurechtsvertrag, der vor vierzig Jahren abgeschlossen wurde. Hätte man den Baurechtszins damals zu hundert Prozent an die Entwicklung der Landpreise indexiert, so hätte er sich bis heute versiebenfacht. Hätte man ihn an die Hypothekarzinsen gebunden, hätte er sich im Verlauf der Jahre um zwei Drittel reduziert. Erstere Variante führt somit zu einem zwanzigfach höheren Baurechtszins als letztere, obwohl beide vor vierzig Jahren auf dem gleichen Niveau gestartet sind. Dieses Beispiel zeigt: Baurechte sind eine höchst komplexe und anspruchsvolle Materie, und ihre konkrete Ausgestaltung kann enorme Konsequenzen für Baurechtsgeber und -nehmer haben.

Ökonomische Betrachtung

Obwohl Baurechte an Bedeutung gewinnen, gibt es in der Schweiz bisher kaum Grundlagen zu den einzelnen Parametern eines Baurechtsvertrags und ihren langfristigen wirtschaftlichen Auswirkungen auf Baurechtsgeber und -nehmer. Wohnbaugenossenschaften Schweiz hat deshalb beim Bundesamt für Wohnungswesen (BWO) angeregt, eine entsprechende Untersuchung durchzuführen. Jetzt liegen die Resultate vor.

Die von Wüest Partner erstellte Studie «Baurecht unter der Lupe» betrachtet das Thema aus einem ökonomischen Blickwinkel. Sie beschreibt die wesentlichen Parameter eines Baurechtsvertrags und stellt typische Baurechtsmodelle vor (siehe Kasten). Sie schafft Grundlagen, um verschiedene Ausgestaltungen von Baurechtsverträgen miteinander zu vergleichen und die Auswirkungen möglicher Entwicklungen des wirtschaftlichen Umfelds zu berechnen. Für Letzteres hat Wüest Partner ein Modell erstellt, um 5000 Marktszenarien für die Zukunft zu generieren und pro Szenario die Entwicklung eines beispielhaften Baurechts zu simulieren.

An Mieterträge koppeln

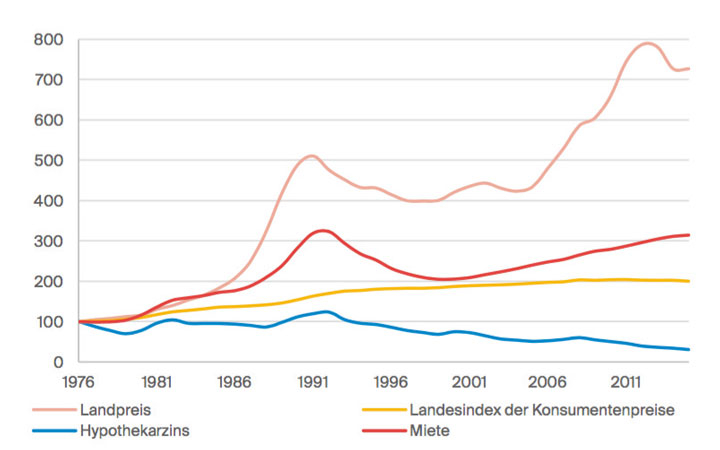

Die Höhe des Baurechtszinses verändert sich während der Vertragslaufzeit, weil er in der Regel an einen oder mehrere der folgenden Faktoren indexiert ist: Hypothekarzins, Landesindex der Konsumentenpreise, Landpreis, Miete. Nebenstehende Grafik zeigt, wie sich diese vier Faktoren in den letzten vierzig Jahren entwickelt haben. Die Bindung an eine externe, einfach zu messende Leitgrösse wie die Inflation, die Hypothekarzinsen oder den Index der Baulandpreise hat den Vorteil, dass sie einfach und transparent ist und wenig Konfliktpotential birgt. Das Problem daran ist, dass diese drei Faktoren nur indirekt etwas mit den Erträgen der Liegenschaft zu tun haben. Im heutigen Tiefzinsumfeld ist eine Indexierung an die Zinsen oder an die Inflation nicht mehr attraktiv: Beide können kaum weiter sinken und weisen mittel- bis langfristig ein grosses Erhöhungspotential auf. Weil das Bauland immer knapper wird, ist bei den Landpreisen davon auszugehen, dass sie noch stärker ansteigen werden als bisher. Bleibt also die Koppelung an die Mieten. Diese hat den Vorteil, dass die Verbindung zur Ertragskraft der Liegenschaft relativ direkt ist.

Die Simulation von Wüest Partner – die vier oben beschriebenen Indexierungsfaktoren wurden an einem beispielhaften Baurecht in verschiedenen Marktszenarien getestet – bestätigt diese Überlegungen. Die Resultate zeigen klar, dass eine Knüpfung des Baurechtszinses an die Sollmiete – bei gemeinnützigen Wohnbauträgern entspricht diese der Kostenmiete – eine robuste Lösung ist. Auch wurde ersichtlich, dass eine Koppelung an die Hypothekarzinsen zum heutigen Zeitpunkt ungünstig ist. Noch deutlicher zeigt die Simulation, dass eine Indexierung an die Landpreise für den Baurechtsnehmer sehr nachteilig wäre und die zu entrichtenden Baurechtszinsen in der Summe deutlich über dem heutigen Landpreis zu liegen kämen.

Die Grafik zeigt die historische Entwicklung der vier Indexe Landpreis, Hypothekarzins, Inflation (Landesindex der Konsumentenpreise) und Miete.

Belastung im Vergleich zum Kauf

Baurechtszinsen, die in der Summe über dem Kaufpreis liegen, sind insbesondere für gemeinnützige Bauträger keine gute Voraussetzung. Die Wohnraumförderungsverordnung des Bundes schreibt nämlich vor, dass bei Baurechten Bundeshilfe nur gewährt wird, wenn die Belastung langfristig nicht höher liegt als bei einem Kauf des Grundstücks. Doch wie beurteilt man heute, wie hoch die Summe der Baurechtszinsen über die nächsten siebzig bis hundert Jahre effektiv ausfallen wird? Dafür rechnet man den heutigen Gegenwert (sogenannter Barwert) aller zukünftig zu zahlenden Baurechtszinsen aus. Diese «Discounted-Cash-Flow-Methode» verwendete die Firma Wüest Partner auch für ihre Simulation.

Entwickeln sich die Baurechtszinsen für den Baurechtsnehmer sehr unvorteilhaft, ist er gezwungen, den Gebäudeunterhalt und die Investitionen auf das absolute Minimum zu drosseln. Damit ist niemandem gedient. Folglich besteht beidseitig ein grosses Interesse an ausgewogenen Regelungen. Um die Tragbarkeit für den Baurechtsnehmer sicherzustellen, empfehlen die Autoren der Studie deshalb, eine Ventilklausel als Sicherheit gegen unvorhersehbare Schwankungen der Indexierungsfaktoren einzubauen. Wird der Baurechtszins an die Mieteinnahmen geknüpft, erübrigt sich eine solche Klausel.

Hohe Heimfallentschädigung vorteilhaft

Neben der heiklen Frage der Zinsanpassungsmechanismen macht die Studie weitere Empfehlungen. Eine hohe Heimfallentschädigung bildet – insbesondere gegen Ende der Laufzeit – einen Anreiz, in den Gebäudeunterhalt zu investieren. Die Autoren von Wüest Partner empfehlen eine Heimfallentschädigung von rund neunzig Prozent des dannzumaligen Gebäudewerts. Eine hohe Heimfallentschädigung verbessert – wie eine lange Baurechtsdauer auch – die Finanzierungsmöglichkeiten von Baurechten. Ganz grundsätzlich sollte darauf geachtet werden, Baurechtsverträge möglichst einfach und transparent auszugestalten. Dies hilft, Streitigkeiten zu reduzieren. Denn es darf nicht vergessen werden: Baurechtsverträge überdauern ihre Architekten meist um Jahrzehnte.

Auflagen rechtfertigen tieferen Baurechtszins

Ein besonderes Augenmerk richtet die Studie auf Baurechte, die mit gemeinnützigen Bauträgern abgeschlossen werden. Die Autoren gingen unter anderem der Frage nach, wie sich die teils zahlreichen Auflagen an Genossenschaften auf den zu entrichtenden Baurechtszins auswirken. Dabei kamen sie zum Schluss, dass insbesondere Vorgaben zur Kostenmiete und zur Erstellung von Flächen für öffentliche Nutzungen einen starken Einfluss auf den Wert haben. Aber auch Vorschriften zu energetischen Standards, zur Mindestbelegung oder zum altersgerechten Bauen beschränken die Nutzung oder verlangen zusätzliche Leistungen, die einen tieferen Baurechtszins rechtfertigen.

«Ein reduzierter Baurechtszins darf deshalb nicht per se mit einer Subvention des Baurechtsnehmers gleichgesetzt werden», schreiben die Autoren der Studie. Günstiger Wohnraum, Flächen für Kindergärten, für Quartierzentren oder für Notwohnungen oder Kunst am Bau entsprächen einem «öffentlichen Gut», von dem der freie Markt weniger herstelle, als sich die Öffentlichkeit wünsche. Durch die günstigere Abgabe des Baurechts finanziert der Baurechtsgeber – in den meisten Fällen die öffentliche Hand – die Erstellung dieses öffentlichen Guts. Entstehen etwa Wohnungen, die nach dem Grundsatz der Kostenmiete vermietet werden, spart die öffentliche Hand langfristig Steuergelder, indem sie tiefere Sozialausgaben hat.

Ist die Baurechtsgeberin eine Gemeinde, spielt noch ein weiterer Faktor hinein: Gemeinden können sich sehr günstig refinanzieren, und sie haben ein tiefes Anlagerisiko – das Risiko der Mietzinseinnahmen liegt nämlich fast immer beim Baurechtsnehmer. Für die öffentliche Hand ist ein Baurecht deshalb auch bei einem verhältnismässig tiefen Baurechtszins eine gute Investition.

Noch nicht am Ziel

Die Studie «Baurecht unter der Lupe» liefert nützliche Leitlinien, an denen sich Baurechtsgeber und -nehmer bei Verhandlungen orientieren können. Jedoch konnten viele Fragen noch nicht abschliessend geklärt werden. Welche konkreten Eckwerte garantieren einen ausgewogenen Vertrag? Unter welchen Voraussetzungen ist gewährleistet, dass die Belastung durch ein Baurecht langfristig nicht höher liegt als bei einem Kauf des Grundstücks? Hier besteht nach wie vor Klärungsbedarf. Auf der Basis der nun geschaffenen Grundlagen wird das Bundesamt für Wohnungswesen in Zusammenarbeit mit den Dachverbänden der gemeinnützigen Bauträger weitere Antworten liefern.

Die Studie «Baurecht unter der Lupe» kann auf den Websites des Bundesamts für Wohnungswesen und von Wohnbaugenossenschaften Schweiz heruntergeladen werden (www.wbg-schweiz.ch/information/publikationen).

Baurechtsmodelle auf einen Blick

Der traditionelle Baurechtsvertrag

Im traditionellen Baurecht berechnet sich der Baurechtszins aus einem Basiswert und einem Zinssatz. Als Basiswert wird häufig der Landwert genommen. Der Zinssatz entspricht vielfach dem variablen Zinssatz der jeweiligen Kantonalbank.

Seit 2008 bietet sich der hypothekarische Referenzzinssatz des Bundesamts für Wohnungswesen an. Weil in diesem Zinssatz eine Bankmarge für Gebühren, Bearbeitung und Risiken enthalten ist, sollte im Sinne der Ausgewogenheit ein Abschlag von etwa einem halben Prozent berücksichtig werden. Als Alternative kommt auch die Durchschnittsrendite von Bundesobligationen in Betracht.

Traditionelle Baurechtsverträge wurden bisher oftmals so ausgestaltet, dass in einem Zeitintervall von fünf bis zehn Jahren der Verkehrswert des Landes neu bewertet wird. Zusätzlich ist der Baurechtszins an den Index des Hypothekarzinses gebunden. Der grosse Nachteil dieser Vertragsausgestaltung ist, dass zwar die Wertsteigerung des Landes berücksichtigt wird, nicht aber die Erträge der Liegenschaft. Somit ist die Tragbarkeit für den Baurechtsnehmer alles andere als gewährleistet. Die Schätzung des Landwerts ist zudem mit einem beträchtlichen Aufwand verbunden und birgt – da sie unterschiedlich ausfallen kann – grosses Konfliktpotential.

Alternativ kann der traditionelle Baurechtsvertrag so ausgestaltet werden, dass der Zins als Anteil am Wert der Gesamtanlage, also Grundstück plus Gebäude, berechnet wird. Dies ist beispielsweise bei von der Stadt Zürich gewährten Baurechten der Fall: Hier ergibt sich der Landwert aufgrund der Gesamtanlagekosten des geplanten Baus.

Die Heimfallentschädigung beträgt in der Regel achtzig Prozent des Verkehrswerts und wird durch eine Schätzung ermittelt.

Das Basler Modell, auch partnerschaftliches Modell genannt

Grundidee des Basler Modells ist, dass Baurechtsnehmer und -geber gleichberechtigte Partner sind. Folglich sollen sowohl die Risiken als auch die Rendite geteilt werden, und zwar proportional zum jeweiligen Beitrag, das heisst zu den Werten, die die beiden Parteien einbringen. Beim Baurechtsgeber ist dies der Landwert, beim Baurechtsnehmer sind es die Investitionen ins Gebäude. Der Baurechtszins entspricht demzufolge dem Nettoertrag multipliziert mit dem relativen Landanteil:

Baurechtszins = (Nettobetrag x Landwert / Landwert + Gebäudewert)

Die Heimfallentschädigung wird analog berechnet, wobei der Nettoertrag durch den Marktwert der Liegenschaft ersetzt wird.

Der Vorteil des Basler Modells ist, dass der Aufwand für den Baurechtszins für den Baurechtsnehmer – über einen ganzen Sanierungszyklus betrachtet – nie in einem Missverhältnis zu seinen Erträgen stehen wird. Es hat aber auch einen gewichtigen Nachteil: Das Gebäude verliert mit der Zeit an Wert, während die Landpreise in der Regel ansteigen. Dies verschiebt den Kapitaleinsatz des Baurechtsnehmers und damit den Baurechtszins bis zum nächsten Sanierungszeitpunkt kontinuierlich zu Ungunsten des Baurechtsnehmers. Anders gesagt: Je näher die Sanierung und der damit verbundene Kapitalbedarf rückt, desto tiefer sind die Nettoerträge (Mieteinnahmen abzüglich Betriebskosten und Baurechtszinsen) des Baurechtsnehmers. Diesem Umstand muss frühzeitig Rechnung getragen werden, etwa indem das benötigte Kapital in einen Erneuerungsfonds einbezahlt wird. Ein weiterer Nachteil sind die relativ aufwändigen und regelmässig vorkommenden Anpassungen des Baurechtszinses. Diese bergen ein relativ hohes Konfliktpotential, da weder der Marktwert der gesamten Liegenschaft noch der Gebäudewert oder der Landwert einfach zu ermitteln sind. Bei Baurechtsverträgen mit gemeinnützigen Wohnbauträgern stellt sich eine weitere Herausforderung: Beim Nettoertrag sollte nämlich nicht von einer Sollmiete ausgegangen werden, die der Marktmiete entspricht, sondern von der Kostenmiete.

Das Zürcher Modell der Einmalzahlung

Beim Zürcher Modell (nicht zu verwechseln mit dem Stadtzürcher Baurechtsvertrag) bezahlt der Baurechtsnehmer einmalig den heutigen Gegenwert (sogenannter Barwert) der künftig geschuldeten Baurechtszinsen. Das Zürcher Modell kann also als «Kauf» des Landes für eine beschränkte Zeit angesehen werden.

Der Vorteil hierbei ist, dass die genauen Zinskosten für die gesamte Laufzeit bekannt sind und später keine Anpassungen nötig sind. Folglich ist auch der Verwaltungsaufwand für beide Parteien gering. Nachteilig ist, dass der Baurechtsnehmer über ausreichend Eigenkapital verfügen muss, um die Einmalzahlung leisten zu können. Zudem fehlt der Anreiz für den Baurechtsnehmer, die Liegenschaft auch kurz vor dem Heimfall noch gut zu unterhalten. Das Zürcher Modell wurde bisher erst selten angewendet.

Wenden Sie sich an den Rechtsdienst!

Haben Sie konkrete Fragen zum Baurecht oder benötigen Sie Unterstützung bei Vertragsverhandlungen? Myriam Vorburger, Leiterin des Rechtsdienstes von Wohnbaugenossenschaften Schweiz, hat an der Erstellung der Studie aktiv mitgewirkt. Unsere Rechtsanwälte beraten Sie gerne zu Fragen rund um Baurechtsverträge.

Telefonische Auskünfte: 044 360 28 42