Stabsübergabe auf der EGW-Geschäftsstelle

«Die Bürgschaften sind keine Selbstläufer»

Die Emissionszentrale für gemeinnützige Wohnbauträger EGW gehört zu den wichtigsten Finanzierungsinstrumenten für gemeinnützige Wohnbauträger. Mit aufgebaut wurde sie 1990 von Guido Gervasoni. Vor seiner Pensionierung verrät der langjährige Direktor, warum bei der EGW das Risikomanagement ausgebaut wurde, was sich beim nächsten Rahmenkredit ändern sollte und wo er sich künftig engagieren möchte.

Interview: Patrizia Legnini | Bilder: zVg, Wohnen | 2023/05

Wohnen: Als Direktor haben Sie während 32 Jahren die Geschicke der EGW geprägt. Dank ihr werden heute gut 37 000 Wohnungen in der Schweiz günstig finanziert. Warum war es Ihnen persönlich wichtig, sich für mehr bezahlbaren Wohnraum einzusetzen?

Guido Gervasoni: In der Schweiz hat jede Person ein verfassungsmässiges Anrecht auf finanziell tragbaren Wohnraum. Mit meiner Arbeit auch Menschen zu unterstützen, die nicht auf der Sonnenseite des Lebens stehen, war seit jeher meine Motivation. Darum bin ich auch Anwalt geworden. Die EGW vergünstigt mit ihren Finanzierungen heute gut 37 000 Wohnungen um je rund 1500 Franken pro Jahr, und das zwanzig Jahre lang. Wenn bei Verhandlungen mit politischen Gremien der Einwand kam, dass es in einer Tiefzinsphase doch keine zusätzliche Verbilligung von Wohnungen brauche, störte mich das immer. Denn für Haushalte, die mit wenigen Mitteln auskommen müssen, spielen solche Einsparungen durchaus eine grosse Rolle, und zwar unabhängig davon, ob die Zinsen hoch oder tief sind.

Was hat sich bei der EGW seit der Gründung 1990 am meisten verändert?

Während Zielsetzung und Aufgabenstellung dieselben geblieben sind, hat sich das Instrumentarium stark verändert. Die Arbeit ist komplexer und damit anspruchsvoller geworden. Heute werden zum Beispiel viel mehr Daten erfasst als früher. Die wichtigsten Instrumente der EGW sind ihre Datenbank und die Analysetools für deren Auswertung. Ausserdem haben wir das Risikomanagement in den letzten Jahren stark ausgebaut. Der Bund verbürgt die Anleihen der EGW, und wenn die Bürgschaften eingelöst würden, müssten zur Deckung der finanziellen Ausfälle Steuergelder verwendet werden. Deshalb schauen wir Gesuche für eine EGW-Quote noch genauer an als früher und überprüfen periodisch die Bonität der Wohnbauträger und auch die finanzierten Liegenschaften.

Wie hat sich die Nachfrage der Wohnbaugenossenschaften nach EGW-Anleihequoten über die Jahre entwickelt?

Die EGW wurde 1990 gegründet. Damals gestalteten sich die Finanzierungen für gemeinnützige Wohnbauträger besonders schwierig: Die Bankhypotheken waren innert kurzer Zeit von fünf auf achteinhalb Prozent angestiegen, und die Banken übten Zurückhaltung bei der Kreditvergabe. Weil unsere Finanzierungen dank der tieferen Zinskosten seit jeher deutlich günstiger sind als andere Hypotheken mit vergleichbaren Laufzeiten, waren sie für Wohnbaugenossenschaften stets attraktiv. Die Nachfrage nach Finanzierungen überstieg darum schon immer unsere Möglichkeiten; die Rahmenkredite sind in der Summe beschränkt, der aktuelle Kredit von 1700 Millionen Franken muss für sechs Jahre, also bis Ende 2027, ausreichen.

Guido Gervasoni hat 1990 in Olten mit einem Partner eine Anwaltskanzlei gegründet. Diese führte zunächst das Sekretariat und ab 1998 die Geschäftsstelle der EGW. Gervasoni und seine Frau leben mit der erwachsenen Tochter in einer Wohngemeinschaft in Olten.

Wie häufig kommt es vor, dass die EGW Finanzierungsgesuche ablehnt, und aus welchen Gründen?

Es ist nur selten der Fall, dass ein Gesuch formell abgelehnt wird. Häufiger kommt es zum Rückzug einer Anfrage, weil eine Finanzierung nicht oder noch nicht möglich ist. In der Geschäftsstelle werden die Gesuche für die Prüfungskommission aufbereitet. Wenn wir Mängel feststellen, besprechen wir diese mit der Gesuchstellerin. Schliesslich müssen wir uns an unsere Bewilligungskriterien halten, die klar definiert sind. Dazu gehört zum Beispiel, dass die EGW eigentlich als reine Umfinanziererin tätig ist. Wir finanzieren aus Risikogründen erst dann, wenn eine Liegenschaft schon erstellt und vermietet ist; wir dürfen also keine Baukredite vergeben. Es ist nicht Aufgabe der EGW, Bauvorhaben realisierbar zu machen, dafür ist der Fonds de Roulement zuständig.

Die Hypothekarzinsen sind im letzten Jahr stark gestiegen. Werden nun ablaufende Anleihequoten für Genossenschaften zum Problem?

Wenn eine Anleihe abläuft, stellen wir den daran beteiligten Mitgliedern eine Anschlussfinanzierung in Aussicht, eine Konversion. Gerade bei grösseren Wohnbauträgern mit hohen Quoten verlängern wir aber nur einen Teil der bisherigen Finanzierung; den anderen Teil müssen sie zurückzahlen. Das machen wir, damit auch genügend Mittel für Neufinanzierungen zur Verfügung stehen und andere nicht leer ausgehen. Wir würden unseren Förderauftrag mehr schlecht als recht erfüllen, wenn wir nur nach dem Motto «Wer schon hat, dem wird erneut gegeben» handeln würden. Bei kleineren Wohnbaugenossenschaften sind wir in der Regel grosszügiger als bei den grossen.

Aufgrund der Bauteuerung und höheren Hypothekarzinsen werden Bauprojekte und die daraus resultierenden Mieten teurer. Was bedeutet das speziell für kleinere, junge oder ländliche Wohnbaugenossenschaften?

Es ist umso wichtiger, dass genau sie von der EGW günstige Anleihequoten bekommen. Gemeinnützige Wohnbauträger bauen in der Regel nicht günstiger als Private, sondern aufgrund ihrer Verpflichtung zu nachhaltigem Bauen oft sogar teurer. Da ist es für ihre Planungssicherheit und die Mietzinsgestaltung von Bedeutung, günstige Mittel möglichst langfristig zur Verfügung zu haben. Aus diesem Grund wundere ich mich immer wieder darüber, dass gerade die ländlichen und kleineren Wohnbauträger bei uns nicht konsequenter nach Finanzierungen fragen. Viele von ihnen haben in ihrem Vorstand Vertreterinnen oder Vertreter einer lokalen oder regionalen Bank, denen sie vertrauen – was auch vernünftig ist. Es sollte aber nicht dazu führen, dass darauf verzichtet wird, eine Vergleichsofferte bei uns einzuholen.

Was würde passieren, wenn es bei Genossenschaften zu Liquiditätsengpässen oder Zahlungsausfällen kommt?

Wenn ein Wohnbauträger Probleme bekommt, sucht man zuerst nach einer EGW-internen Lösung und zieht dafür auch das BWO bei. Im schlimmsten Fall müsste man die Bürgschaft durch den Bund in Anspruch nehmen.

Allerdings musste seit dem Inkrafttreten des Wohnraum-förderungsgesetzes (WFG) vor zwanzig Jahren noch nie eine Bürgschaft eingelöst werden. Die EGW hilft dem Bund also dabei, den Auftrag zur Wohnraumförderung zu erfüllen, ohne dass es ihn etwas kostet. Tut er Ihrer Ansicht nach genug, um günstigen Wohnraum zu fördern?

Natürlich wäre es schön, wenn die Rahmenkredite für Bürgschaften in der Wohnraumförderung höher ausfielen. Beim letzten Kredit gab es einen Planungsbeschluss mit einer Wachstumsbegrenzung. Berücksichtigt man die aktuell deutlich anspruchsvollere Situation auf dem Wohnungsmarkt, wäre es wünschenswert, wenn man früh genug auf diesen Planungsbeschluss zurückkäme und beim nächsten Rahmenkredit ein Wachstum zuliesse, das sich stärker am tatsächlichen Bedarf orientiert.

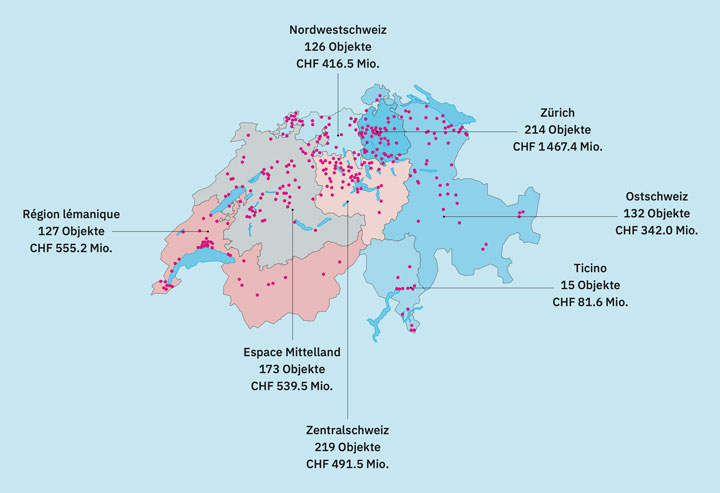

Die Mittel aus den ausstehenden Anleihen von total 3,89 Milliarden Franken setzte die EGW für die Finanzierung von 1006 Überbauungen in der ganzen Schweiz ein.

Alle sechs Jahre muss das Parlament neu über den Rahmenkredit entscheiden. Welche Folgen hätte es für die EGW, wenn es 2027 die Bürgschaft nicht erneuern würde?

Ohne neuen Rahmenkredit und ohne Bürgschaften könnte die EGW ihre Tätigkeit nicht fortführen, weil sie dann am Kapitalmarkt nicht mehr so günstig Geld aufnehmen könnte und der Zinsvorteil wegfiele. Effektiv müsste sie sich dann darauf beschränken, die ausstehenden Anleihen bis zur Rückzahlung der letzten Serie – also bis ins Jahr 2043 – zu bewirtschaften. Damit das nicht passiert, muss man für den nächsten Rahmenkredit frühzeitig erste Vorbereitungen treffen. Die Bürgschaften sind keine Selbstläufer.

Was meinen Sie damit genau?

Es gab sogar einmal die Forderung, Bürgschaften generell abzuschaffen. Weil die EGW aber nur mit diesen funktionieren kann, war das für uns eine beängstigende Vorstellung. Wir mussten also viel Überzeugungsarbeit leisten, um den neuen Rahmenkredit zu bekommen. Dabei haben wir immer wieder aufgezeigt, dass wir sorgfältig und verantwortungsvoll damit umgehen.

Welchen Herausforderungen wird sich die EGW in Zukunft stellen müssen?

Man sollte darauf hinwirken, dass künftige Rahmenkredite so dotiert sind, dass sie die Nachfrage abdecken können. Eine weitere Herausforderung besteht darin, Emissionen und Rückzahlungen frühzeitig und sehr sorgfältig zu planen. Und nicht zuletzt wird es wichtig sein, das bestehende Risikomanagement nicht zum Papiertiger werden zu lassen. Das Risikobewusstsein muss lebendig bleiben. Besonders deshalb, weil wir nach einer jahrelangen Schönwetterphase wieder schwierigere Zeiten vor uns haben - unter anderem wegen der Inflation, hoher Bodenpreise und Wohnungsknappheit. Dabei wäre es wichtig, dass die EGW von den Dachverbänden noch mehr als Dienstleisterin wahrgenommen wird. Die Geschäftsstelle wünscht sich, stärker einbezogen zu werden, wenn wichtige Themen besprochen werden.

Ihre Pensionierung war der Auslöser für eine Reorganisation. Die Geschäfte der EGW werden künftig nicht mehr auf Mandatsbasis abgewickelt, sondern über eine eigene Geschäftsstelle. Was ändert sich damit?

Ich bin überzeugt davon, dass die operativen Geschäfte im gleichen Sinn und Geist weitergeführt werden wie bisher. Bei den Anpassungen spielten verschiedene Aspekte eine Rolle. Eine eigene Geschäftsstelle ist besser mit den Gepflogenheiten im gemeinnützigen Wohnungsbau vereinbar. Und weil die EGW in der Wohnraumförderung der öffentlichen Hand eine wichtige Funktion wahrnimmt, gibt es immer höhere Anforderungen an die Transparenz. Drittens waren vor allem auch Überlegungen zur Stellvertretung in der Geschäftsleitung von Bedeutung. Seit Januar ist Patrizia Obrist die neue Direktorin. Sie wird sich die Geschäftsleitung in Zukunft mit einer weiteren Person teilen.

Sie haben in den letzten zwei Jahren die Reorganisation begleitet, obwohl sie schon pensioniert wären. Was war der Grund dafür?

Ich habe mich mit Leib und Seele für die EGW engagiert und immer gesagt, dass ich so lange bleibe, wie es nötig ist. Die Erwartung, die Umstellung in einem tieferen Arbeitspensum begleiten zu können, hat sich nicht erfüllt. Der ganze Prozess war anspruchsvoll und zeitintensiv. Nun freue ich mich einerseits darauf, Verantwortung abgeben zu dürfen, zumal ich zuversichtlich bin, dass die neue Geschäftsstelle gut aufgestellt ist und es mit der EGW positiv weitergeht. Andererseits wird es wohl nicht so einfach sein, nicht mehr ganz nahe dabei zu sein. Ich gehe also mit einem lachenden und einem weinenden Auge.

An welche Highlights Ihrer langjährigen Arbeit denken Sie besonders gerne zurück?

Dass ich immer mit Menschen zu tun hatte, schätzte ich am meisten. Die Vielfalt der Kontakte mit unseren Mitgliedern, den EGW-Gremien, den Dachverbänden, Amtsstellen, Behörden und Banken empfand ich als Bereicherung. Ich hatte mit jungen und älteren Leuten zu tun, mit Vertretern von grossen und kleinen Genossenschaften. Im Rahmen der Geschäftsbesorgung galt es eine Vielzahl unterschiedlichster Arbeiten zu erledigen. Das war spannend und machte auch Spass; mir ist es in all den Jahren nie langweilig geworden. Ich durfte von Anfang an mit dabei sein und habe die ersten Statuten getippt – damals noch auf einer Schreibmaschine; ich habe bei der EGW viel gelernt. Zum Glück hatte ich auch immer gute Leute im Team, die mit Überzeugung für die EGW arbeiteten.

Was für Pläne haben Sie für die Zeit nach Ihrer Pensionierung?

Ich bin mit der EGW stark verbunden, und in all den Jahren musste die Familie oft zurückstecken. In Zukunft werde ich von Ferne zuschauen, wie das Kind weiterwächst. Ich freue mich auf mehr Freiraum. Mit meiner eigenen Firma werde ich in den nächsten Jahren zwar immer noch das eine oder andere Projekt für den gemeinnützigen Wohnungsbau betreuen. Aber ich fasse auch soziale und ehrenamtliche Aktivitäten ins Auge. Wir haben selber eine erwachsene Tochter, die auf Unterstützung angewiesen ist. Ich kann mir deshalb unter anderem vorstellen, als Rotkreuzfahrer unterwegs zu sein.

Die EGW

Die Emissionszentrale für gemeinnützige Wohnbauträger EGW wurde 1990 von den damaligen vier Dachverbänden des gemeinnützigen Wohnungsbaus gegründet. Sie ist als Genossenschaft organisiert, ihre Mitglieder sind Wohnbaugenossenschaften und andere gemeinnützige Bauträger. Ihnen verschafft die EGW über Obligationenanleihen und Privatplatzierungen einen direkten Zugang zum Kapitalmarkt. Dabei bündelt sie den Kapitalbedarf der verschiedenen Wohnbauträger zu einer Anleihe. Mit den am Kapitalmarkt aufgenommenen Mitteln gewährt die EGW ihren Mitgliedern

Darlehen zur Finanzierung von preisgünstigem Wohnungsbau. Weil ihre Emissionen vom Bund verbürgt sind, wird die EGW mit der bestmöglichen Bonität ausgezeichnet. Die Obligationen bieten deshalb höchste Sicherheit; sie sind vor allem bei institutionellen Anlegern wie Pensionskassen und Versicherungen gefragt. Die EGW kann dadurch feste Anleihequoten mit tiefem Zinssatz und Laufzeiten von bis zu zwanzig Jahren an Wohnbaugenossenschaften vergeben. Seit ihrer Gründung hat sie 94 Emissionen durchgeführt und im Durchschnitt jedes Jahr 240 Millionen Franken aufgenommen.